ËæŨÅŌÆķŊŧĨÁŠÍøĩÄČÕŌæÆÕž°ĢŽAPPŌŅūģÉÁËČËÃĮÉúŧîÖÐēŧÄÜĀëŋŠĩÄķŦÎũĢšÂōŧðģĩÆąŌŠÓÃ12306ĢŽēéđŦŧý―ðŌÔž°Éúŧî―É·ŅŌēÓÐļũĘ―ļũŅųĩÄAPPĄĢĩŦÐÂūĐąĻžĮÕß―üÆÚĩũēé·ĒÏÖĢŽAPPŌēŋÉÄÜģÉΊŋÓšĶÏû·ŅÕßĩÄĄ°ÏÝÚåĄąĄĢ

īÓĘÕĩ―ĩÄĖáķîķĖÐÅĄĒÓÕĩžÏÂÔØÁī―ÓĀïĢŽēŧÉŲÃûģÆĄĒÍžąęÓëÕý°æAPPÏāÍŽĩÄžŲðAPPÄÜđŧÍĻđýÓÃŧ§ĩãŧũÁī―ÓÏÂÔØ―øČëÓÃŧ§ĘÖŧúĢŽÔŲÍĻđý―ÉÄÉđĪąū·ŅĄĒąĢÖĪ―ðĩČ·―Ę―ÆČĄĮŪēÆĢŽÕâĀāĘôÓÚĄ°ĩöÓãAPPĄąĄĢķøÁíŌŧĀāÉ―ÕŊAPPĢŽÆäÃûģÆĄĒÍžąęËäēŧÍęČŦÓëÕý°æAPPÏāÍŽĢŽĩŦžŦÆäÏāËÆĢŽÕâÐĐAPPÍĻđý·ĒËÍđãļæĄĒĘÕžŊÓÃŧ§ŌþË―ĩÄ·―Ę―ŨŽČĄđãļæ·ŅŌÔž°ÓÃŧ§ĘýūÝĄĢ

ÔÚžŲðAPPÓëÉ―ÕŊAPPĩÄąģšóĢŽļß·ÂAPPĩÄÖÆŨũŌŅūÐÎģÉÁËŌŧĖõŌþÃØĩÄēúŌĩÁīĢŽšÚŧŌēúīÓŌĩÕßšÅģÆĘÕ·Ņ4000ÔŠĢŽūÍŋÉŌÔÖÆŨũģöŌŧŋîŨãŌÔŌÔžŲÂŌÕæĩÄ12306ĢŽķøÔËŨũ10ÍōÔŠĢŽÉõÖÁŋÉŌÔ―ŦÉ―ÕŊĩÄAPPÉÏžÜÖũÁũÓĶÓÃÉĖĩęĄĢ

ĩãŧũķĖÐÅČīÔâÓöĄ°ĩöÓãAPPĄąĢŽÆ―°ēÆÕŧÝĄĒÖÐÓĘĮŪ°üąŧžŲð

Ą°ŌŧļöÔÂĮ°ĢŽÎŌĘÕĩ―ÁËŌŧĖõĄŪđ§ÏēÄúŧņĩÃ5ÍōÔŠīûŋîķîķČĄŊĩÄķĖÐÅĢŽĘðÃûΊÖÐÓĘÏû·Ņ―ðČÚĢŽēĒļ―ÓÐÏÂÔØÁī―ÓĄĢÎŌĩãŧũÁī―ÓšóÏÂÔØÁËŌŧŋîÃûΊĄŪÖÐÓĘÏû·Ņ―ðČÚĄŊĩÄAPPĢŽĩŦÏëŌŠ―čŋîĘąĢŽŋÍ·þŌŠĮóÎŌ―ÉÄÉđĪąū·ŅĢŽÎŌ―ÉÄÉÖŪšóŌēÎÞ·ĻÏÂŋîĢŽēÅ·ĒÏÖÕâļöAPPĘĮžŲðĩÄĄĢĄą1ÔÂ3ČÕĢŽÓÐÍøÓŅķÔÐÂūĐąĻžĮÕßąíĘūĄĢ

ÐÂūĐąĻžĮÕßÁË―âĩ―ĢŽÖÐÓĘÏû·Ņ―ðČÚÓÐÏÞđŦËūĘĮÓÉÖÐđúÓĘÕþīĒÐîŌøÐÐĩČ7žŌÆóŌĩ·ĒÆðģÉÁĒĩÄ―ðČÚŧúđđĢŽūÖÐđúŌøÐÐąĢÏÕžāķ―đÜĀíÎŊÔąŧáÅúŨžģÉÁĒĢŽÓĩÓКϷĻŨĘÖĘĄĢ1ÔÂ13ČÕĢŽÖÐÓĘÏû·Ņ―ðČÚŋÍ·þķÔÐÂūĐąĻžĮÕßąíĘūĢŽÆäAPP―ÐŨöÖÐÓĘĮŪ°üĢŽēŧĘĮÖÐÓĘÏû·Ņ―ðČÚĢŽÓÃŧ§ÐčŌŠÓÐŌŧÐĐ°ēČŦ·ĀŧĪŌâĘķĢŽČįđûÓÃŧ§ÔâÓöÁËÕâÖÖžŲðAPPĩÄÕĐÆÐÐΊĢŽÆäđŦËūÓзįÏÕēŋÃÅŧáČĨÂäĘĩĢŽēĒŧáķÔÓÃŧ§Ũöĩįŧ°ŧØ·ÃĄĢ

1ÔÂ11ČÕĢŽÐÂūĐąĻžĮÕßÍĻđý°ēÖĮĘÐģĄÓĶÓÃÉĖĩęÏÂÔØĩ―ÁËŌŧŋîÃûΊĄ°ÖÐÓĘ―ðČÚÏû·ŅĄąĩÄAPPĢŽ·ĒÏÖļÃAPPĩÄÍžąęĄĒÃûģÆūųÓëÕý°æĩÄĄ°ÖÐÓĘĮŪ°üĄąžŦÆäÏāËÆĢŽīōŋŠĄ°ÖÐÓĘÏû·Ņ―ðČÚĄąAPPšóžĮÕß·ĒÏÖĢŽļÃAPPÔÚĄ°đØÓÚÎŌÃĮĄąŌŧĀļÖÐ―éÉÜĄ°ÖÐÓĘĮŪ°üĘĮđúÄÚÁėÏČĩÄŧĨÁŠÍø―ðČÚÐÅīûÖĮÄÜÆĨÅäÆ―ĖĻĄąĄĢ

ĩŦžĮÕß·ĒÏÖĢŽļÃŋÖÐÓĘÏû·Ņ―ðČÚĄąAPPĩÄŋŠ·ĒÕßÏÔĘūΊÉîÛÚĘÐŋášÍČĻ°ēĩįŨÓÉĖÎņÓÐÏÞđŦËūĢŽēĒ·ĮÖÐÓĘÏû·Ņ―ðČÚÓÐÏÞđŦËūĄĢđĪÉĖÐÅÏĒÏÔĘūĢŽļÃđŦËūģÉÁĒÓÚ2016Äę5ÔÂĢŽēĒÔÚ2017ÄęŌŧŋÚÆøÉęĮëÁË°üĀĻĄ°Æ―°ēÆÕŧÝĄąĄĒĄ°ÐĄŧĻßÂĮŪ°üĄąĄĒĄ°ÏÖ―ðīûÉÏĮŪĄąĩČÎåĖŨČížþÐÅÏĒÏĩÍģŧōđÜĀíÏĩÍģĩÄÖøŨũČĻĄĢ

ĘÂĘĩÉÏĢŽļÃđŦËūŋŠ·ĒĩÄĄ°ļß·ÂĄąAPPēĒēŧÖŧŌŧļöĄĢ

1ÔÂ12ČÕĢŽÐÂūĐąĻžĮÕßÏÂÔØÁËŋášÍČĻ°ēŋŠ·ĒĩÄÆ―°ēÆÕŧÝAPPĢŽ·ĒÏÖļÃAPPĩÄÃûģÆÓëÆ―°ēÆÕŧÝÆóŌĩđÜĀíÓÐÏÞđŦËūÆėÏÂĩÄÕý°æÆ―°ēÆÕŧÝAPPŌŧÄĢŌŧŅųĢŽķøīōŋŠļÞŲðAPPšóĢŽžĮÕß·ĒÏÖĢŽÆä―įÃæÓëžŲðĩÄĄ°ÖÐÓĘÏû·Ņ―ðČÚĄąČįģöŌŧÕÞĢŽÖŧĘĮŧŧÁËŌŧļöŅÕÉŦĄĢ

ÐÂūĐąĻžĮÕßĩĮžÕý°æÆ―°ēÆÕŧÝAPP·ĒÏÖĢŽļÃAPPÔÚĘŨīΰēŨ°īōŋŠšóūÍĩŊģöÁËĄ°đØÓÚ―ũ·ĀÆÛÕĐūīļæŋÍŧ§Ę饹ĢŽÄÚČÝÏÔĘūĢšĄ°―üÆÚ·ĒÏÖÓÐēŧ·Ļ·ÖŨÓÎąÃ°ĄŪÆ―°ēÆÕŧÝĄŊŧōđŦËūđĪŨũČËÔąÃûŌåĢŽŌÔ°ïÖúÉęĮëīûŋîŧōÕß°ïÖúĖáļßÉóÅúĄąķîķČĩČΊÓÉĢŽÍĻđýÔöËĒŌøÐÐÁũËŪŧōÔĪÏČĘÕČĄ·ŅÓÃĩČ·―Ę―ĢŽÆČĄŋÍŧ§ĮŪēÆĢŽÉÏĘöÎąÃ°ÐÐΊŌŅÉæÏÓÐÅīûĀāĩįÐÅÍøÂįÕĐÆÎĨ·Ļ·ļŨïĄĢĄą

1ÔÂ13ČÕĢŽÆ―°ēÆÕŧÝđŲ·―ŧØļīÐÂūĐąĻžĮÕßģÆĢŽ―üÆÚĢŽÆ―°ēÆÕŧÝÂ―Ðø―Óĩ―ŋÍŧ§ūŲąĻĢŽÓÐēŧ·Ļ·ÖŨÓÎąÃ°Ą°Æ―°ēÆÕŧÝĄąđŦËūž°đĪŨũČËÔąĢŽ―øÐÐķņŌâđãļæķĖÐÅĄĒĩįŧ°É§ČÅĄĢŌŧēŋ·Öēŧ·Ļ·ÖŨÓÉųģÆŋÉÏōŋÍŧ§ĖáđĐ―čŋî·þÎņķøĘÕČĄĄ°ąĢÏÕ·ŅĄąĄĒĄ°ĘÖÐø·ŅĄąĄĒĄ°ĩĢąĢ·ŅĄąĄĒĄ°ÔöÐÅ·ŅĄąĩČļũĀāÃûÄŋĩÄ·ŅÓÃĢŽÉæÏÓÕĐÆĄĢÉÏĘöÎąÃ°ÐÐΊŌŅÉæÏÓÐÅīûĀāĩįÐÅÍøÂįÕĐÆÎĨ·Ļ·ļŨïĢŽēĒŌŅŅÏÖØËðšĶĄ°Æ―°ēÆÕŧÝĄąÉĖÓþž°đãīóŋÍŧ§ĩĚϷĻČĻŌæĄĢÆ―°ēÆÕŧÝĩÄđĪŨũČËÔąēŧŧáķÔÍâÖą―ÓĘđÓÃĄ°ÖÐđúÆ―°ēĄąĄĒĄ°Æ―°ēžŊÍÅĄąĄĒĄ°ĄÁĄÁŌøÐÐĄąÃûŌå―øÐÐŨÉŅŊ·þÎņĢŧÆ―°ēÆÕŧÝūøēŧŧáÔÚ·ÅŋîÉóÅúÍĻđýĮ°ÔĪÏČŌŠĮóŋÍŧ§īōŋîŧōÖ§ļķČΚÎÃûÄŋĩÄ·ŅÓÃĢŧÆ―°ēÆÕŧÝūøēŧŧáÏōŋÍŧ§ËũČĄķĖÐÅŅéÖĪÂëĄĒŌøÐÐŋĻÃÜÂëĩČË―ÃÜÐÅÏĒĢŧÆ―°ēÆÕŧÝūøēŧŧáŌŠĮóŋÍŧ§ŌÔÔöËĒŌøÐÐÁũËŪĄĒĄ°ŧãŋîŨßÕËĄąĩČ·―Ę―ĖáÉýÐÅÓÃĄĢ

Æ―°ēÆÕŧÝŧđĖáÐŅđãīóŋÍŧ§ĢŽŨÐÏļšËĘĩŋÉŌÉČËÔąĄĒŋÉŌÉÍøÕūĄĒAPPĄĒQQšÅĄĒđŦÖÚšÅĄĒŋÉŌÉÓŠÏúŧōŋÍŧ§ĩįŧ°šÅÂëĩÄÕæĘĩÐÔĢŽķÔČΚÎÉųģÆŋÉŌÔÍĻđýĖáĮ°Ö§ļķ·ŅÓÃĀīŧņČĄ―čŋîŧōĖáļß―čŋîķîķČĩÄÐÐΊĢŽķžēŧŌŠÏāÐÅĄĢ

ČÕĮ°ĢŽ360―ðČÚ·īÕĐĘĩŅéĘŌÍĻđýĩũŅÐ2019ÄęČŦÄęžŲð―čīûAPPĩįÐÅÕĐÆ°ļĀýĢŽ·ĒēžÁËĄķ2019ÄęžŲð―čīûAPPĩįÐÅÕĐÆ·ÖÎöąĻļæĄ·ĢŽąĻļæÖļģöĢŽžŲð―čīûAPPÆūÖĘĮ2019Äęļß·ĒĩÄĩįÐÅÕĐÆĘÖķÎĢŽÕĐÆÍÅŧïÍĻđýžŲð֊Ãû―čīûĀāAPPĢŽŌÔķĖÐÅĄĒÍøŌģđãļæĩČÐÎĘ―đãČöÍøĢŽÍĻđý·ÅīûĮ°ĘÕČĄđĪąū·ŅĄĒ―âķģ·ŅĄĒąĢÖĪ―ðĄĒĩĢąĢ―ðĩČ·ŅÓÃÃûÄŋÕĐÆÓÃŧ§ĮŪēÆĢŽĄ°ļÃÆūÖŨîģĢžûĩÄĘÖķÎĘĮÕĐÆÍÅŧïžŲðÕýđæ―čīûÆ―ĖĻŋÍ·þĢŽÍĻđýąāÖŊÄŠÐëÓÐĩÄÃûŌåÏōĘÜšĶÕßĘÕČĄ·ŅÓÃĢŽÔÚĘÕ·ŅÃûÄŋÖÐĢŽđĪąū·ŅŌÔ42.8%ĩÄÕžąČÎŧūÓĩÚŌŧĢŽ―ôËæÆäšóĩÄĘĮ―âķģ·ŅĄĒąĢÖĪ―ðšÍÐÞļÄ·ŅĄĢÓÐēŧÉŲĘÜšĶÕßąíĘūĢŽÖŪĮ°ŌÔΊÔÚÍøÂįÆ―ĖĻ―čŋîÐčŌŠ―ÉÄÉąĢÖĪ―ðšÍÓÐđØĘÖÐø·ŅĢŽËųŌÔēÅÉÏÁËÆŨÓĩÄĩąĄĢĄą

°ēČŦ·īÕĐÆŨĻžŌĀîčÖĢĻŧŊÃûĢĐļæËßÐÂūĐąĻžĮÕßĢŽÕâĀāžŲðĩÄ―čīûAPPÓÐŋÉÄÜÓÃÓÚĩįÐÅÕĐÆĢŽĄ°īËÖÖĩįÐÅÕĐÆŌŧ°ãĘĮÏČÍĻđýīóĘýūÝđŦËūđšÂōĩ―ÓÐ―čŋîžĮžĩÄČËČšĢŽČŧšóÍĻđýĩįŧ°ŧōÕßķĖÐÅĩÄ·―Ę―īĨīïķÔ·―ĢŽÃ°ģäÕý°æ―čīûđŦËūĩÄÉí·ÝĢŽÔŲĖáđĐžŲðAPPĩÄÏÂÔØÁī―ÓĢŽŨîšóÍĻđýīûŋîŌŅÏÂĢŽĩŦÐčĘÕČĄĄŪđĪąū·ŅĄŊĩČ·―Ę――øÐÐÕĐÆĄĢĄą

žĮÕß·ĒÏÖĢŽ2018Äę7ÔÂ4ČÕĢŽŋášÍČĻ°ēŌōĮÖšĶÉĖąęČĻūĀ·ŨąŧÆ―°ēÆÕŧÝÐĄķîīûŋîÓÐÏÞđŦËūļæÉÏÁË·ĻÍĨĢŽļðļ―ŦÓÚ―üÆÚŋŠÍĨĄĢ

Ą°ÍĻđýķĖÐÅĄĒĩįŧ°ĩČ·―Ę―īĨīïÓÃŧ§ĢŽÔŲÍĻđýžŲðAPP―øÐÐÕĐÆĢŽÕâÖÖ·―Ę―ÆäĘĩÓëÍĻđýĩöÓãÍøÕū―øÐÐÕĐÆĩÄĖŨ·ÐÐΊÄĢĘ―ēîēŧķāĢŽūÍĘĮ°ŅĩöÓãÍøÕūąäģÉÁËĄŪĩöÓãAPPĄŊĢŽīËĀāÐÐΊđđģÉÕĐÆŨïĄĢĄą1ÔÂ12ČÕĢŽąąūĐÓŊŋÆ(šžÖÝ)ÂÉĘĶĘÂÎņËų·―ģŽĮŋÂÉĘĶÔÚ―ÓĘÜÐÂūĐąĻžĮÕßēÉ·ÃĘąąíĘūĄĢ

·―ģŽĮŋģÆĢŽžīąãēŧĖÖÂÛĘĮ·ņīæÔÚÕĐÆÐÐΊĢŽČįđûļß·ÂAPPĘđÓÃÁËšÍÕý°æĩÚČý·―APPÏā―üËÆĩÄÉĖąęĢŽŧōÕßÔÚÐûīŦÎÄ°ļÖÐÓÃÁËēŧĩąĩÄÎÄŨÖąģū°ĢŽūÍđđģÉÉĖąęĮÖČĻĄĢĄ°ÄŋĮ°ŌŧÐĐļß·ÂAPPΊČížþÉęĮëÁËÖøŨũČĻĢŽĘĩžĘÉÏÄŋĮ°ÖøŨũČĻĩÄĩĮžĮđæ·ķēŧĘĮšÜŅÏ―ũĢŽÖĪĘéĩĮžĮĘąÔÚÆðÃûÉÏÃŧÓÐĖŦķāÏÞÖÆĢŽĩŦĘĮČįđûÖĪĘéđŦŋŠĢŽĮŌÃŧÓКÏĀíĘđÓÃļÃÉĖąęĩÄÔĩÓÉĢŽÄĮÃīÕâļöđŦŋŠÐÐΊūÍĘĮŌŧļöēŧÕýĩąūšÕųÐÐΊĢŽÉæÏÓĀûÓÃÖĪĘéĘĩÏÖÅĘļ―ĩÚČý·―APPÆ·ÅÆÉĖÓþĄĢĄą

É―ÕŊAPPÄÚšŽĄ°ĖŨÍÞĄąđãļæĢŽ

ÍĻŅķžķĻÎŧČŦÐđÂķ

ģýÁËžŲðAPPÍâĢŽÐÂūĐąĻžĮÕß·ĒÏÖĢŽÐíķāÃûģÆšÍÔ°æAPPĀāËÆĢŽĘĩΊĄ°ļß·ÂĄąĩÄÉ―ÕŊAPPŌēīóÁŋīæÔÚĄĢÕâÐĐAPPËäČŧēĒēŧÖą―ÓÆĮŪĢŽĩŦķāšŽīóÁŋđãļæĢŽÍŽĘąŧáÏōÓÃŧ§ËũČĄīóÁŋŌþË―ÐÅÏĒĄĢ

Ą°ÎŌÔøĘÕĩ―ŌŧļöÅóÓŅ·ĒĀīĩÄēâĘÔĄŪÄÜ―čķāÉŲĮŪĄŊĩÄÁī―ÓĢŽÏÂÔØÖŪšó·ĒÏÖĘĮÎĒÁĢīûAPPĢŽÎŌÖŪĮ°ÔÚÎĒÐÅÐĄģĖÐōĀïÖŠĩĀÓÐÎĒÁĢīûÕâļöÃûŨÖĢŽūÍÃŧÓÐÆðŌÉĢŽĩŦŨîšó·ĒÏÖÏÂÔØÁËļß·ÂAPPĢŽĀïÃæČŦķžĘĮđãļæĢŽēĒēŧÄÜ―čĮŪĄĢĄą1ÔÂģõĢŽđãķŦĩÄÖÓÏČÉúļæËßÐÂūĐąĻžĮÕߥĢ

1ÔÂ9ČÕĢŽÐÂūĐąĻžĮÕßĩãŧũÖÓÏČÉúĖáđĐĩÄÏÂÔØÁī―Ó·ĒÏÖĢŽļÃÁī―ÓÔÚÎĒÐÅÄÚĩãŧũšóŧáģöÏÖĄ°ķņŌâÍøÕūĄąĩÄĖáĘūĢŽÆäŌŅūŌōķāČËÍķËßķøÔâĩ―ÁËÎĒÐÅÆÁąÎĄĢĩŦžĮÕßÔÚÓĶÓÃÉĖĩęÄÚËŅËũĘąĢŽŌĀČŧÄÜ·ĒÏÖŌÉËÆĄ°ÎĒÁĢīûĄąĩÄAPPĄĢ

ČįÔÚŧŠÎŠÓĶÓÃÉĖĩęšÍÐĄÃŨÓĶÓÃÉĖĩęÄÚŌÔĄ°ÎĒÁĢīûĄąÎŠÃûģÆËŅËũĢŽŧá·ĒÏÖŌŧŋîÃûΊĄ°ÎĒÁĢÐÅÓÃīûĄąĩÄAPPĄĢŧŠÎŠÓĶÓÃÉĖĩęÏÔĘūĢŽļÃŋîAPPŌŅÓÐ14ÍōīΰēŨ°ĢŽĩŦÆĀÂÛÖÐÓÐČËąíĘūļÃAPPīæÔÚÕĐÆÐÐΊĢŽČįÓÃŧ§Ą°―ÜÉýĄąÆĀÂÛģÆĄ°ÕâŋîČížþĮ§ÍōēŧÄÜÏÂÔØĢŽÎÞÔĩÎÞđĘŋÛÎŌ·Ņ299ĢŽŌŧĩãĖáĘūŌēÃŧÓÐĄĢĄą

žĮÕßÔÚÎĒÁĢÐÅÓÃīûÖзĒÏÖĢŽļÃAPPËäČŧīōŨÅÎĒÁĢīûĩÄÆėšÅĢŽĩŦĘĩžĘÉÏĘĮŌŧļöĄ°īûŋîđãļæÆ―ĖĻĄąĢŽÆäÖаüšŽÓÐķāžŌīûŋîÆ·ÅÆĩÄđãļæŌÔž°APPÁī―ÓĄĢžĮÕßÔÚļÃAPPÄÚąŧļæÖŠĢŽÖŧŌŠ―øÐÐĘÖŧúŨĒēáūÍŋÉŌÔÉęĮëĩ―ķîķČĢŽÖŧēŧđýķîķČŌŠĄ°ÏÂÔØÁíŌŧŋîAPPĄąēÅÄÜČĄĩÃĢŽķøžĮÕßÏÂÔØÁËÁíŌŧŋîAPPšóĢŽ·ĒÏÖÆäÍŽŅųΊīûŋîđãļæÆ―ĖĻĢŽÓÖŌŠÏÂÔØÁíÍâŌŧŋîAPPēÅÄÜģÉđĶ―čŋîĄĢŨîÖÕĢŽžĮÕßÏÂÔØÁËķāīï5ŋîAPPĢŽķžÃŧÓÐÕŌĩ―ÕæÕýĩÄīûŋîŌĩÎņĢŽĩŦÔÚÏÂÔØAPPĩÄđýģĖÖÐĢŽžĮÕßĩÄĘÖŧúšÅĖîÐīÁË5īÎŅéÖĪÂëĢŽÍŽŌâÁË5ŋîAPPĩÄ°üĀĻÍĻŅķžĄĒĩØĀíÎŧÖÃĩČÔÚÄÚĩÄŌþË―ČĻÏÞĄĢ

īËÍâĢŽÍĻđýÕâÖÖÉ―ÕŊAPPĄ°ĖŨÍÞĄąĘ―ÏÂÔØĩÄAPPĢŽÍųÍųļüžÓēŧÕýđæĢŽīóēŋ·ÖĘôÓÚÔÚÖũÁũÓĶÓÃÉĖĩęÎÞ·ĻËŅËũĩ―ĩÄēŧÖŠÃûAPPĢŽķøÕâÐĐAPPÔÚŌþË―ČĻÏÞšÍŌþË―Õþēß·―ÃæŌēÍųÍųīæÓÐčĶīÃĄĢ

1ÔÂ12ČÕĢŽÐÂūĐąĻžĮÕßÔÚÎĒÁĢÐÅÓÃīûÖÐĖîÐīÐÕÃûÓëÉí·ÝÖĪšÅĩČÐÅÏĒĢŽŧņČĄÁËŌŧŋîÃûΊĄ°ÐÅŧĻĄąĩÄīûŋîAPPĩÄķîķČĢŽĩŦÔÚÏÂÔØļÃAPPŌÔąãŧņĩÃīûŋîĘąĢŽÆäĮŋÖÆĘÕžŊÓÃŧ§ĩÄĩØĀíÎŧÖÃÐÅÏĒĢŽČôūÜūøĘÚÓčūÍÎÞ·Ļ°ēŨ°ĄĢķøÁíŌŧŋîÍĻđýÎĒÁĢÐÅÓÃīûÏÂÔØĩÄÃûΊĄ°ÂíÉÏ·ÖÆÚĄąĩÄīûŋîAPPÔōÔÚŌþË―ÕþēßÖÐąíĘūÓÃŧ§―ŦąŧĘÕČĄÆäēéŋīĄĒīĒīæÓÃŧ§ĩÄÐÕÃûĄĒÉí·ÝÖĪĄĒŌøÐÐŋĻšÅĄĒÍĻŧ°žĮžĩČŌþË―ÐÅÏĒĄĢÍĻđýÎĒÁĢÐÅÓÃīûĄ°ĖŨÍÞĄąĘýīÎÏÂÔØĩÄŌŧŋĮŪ·ōČËĄąÔōÁŽŌþË―ÕþēßķžÃŧÓÐĢŽĮŌąíĘūŋÉŌÔĄ°ÎÞĘÓÕũÐÅĄąÏÂŋîĄĢ

žĮÕß·ĒÏÖĢŽÕý°æĩÄÎĒÁĢīûŌŅūŨĒŌâĩ―ÁËÉ―ÕŊēúÆ·ĢŽÆäÔÚđŲ·―ĮþĩĀ·ĒÎÄģÆĢŽĄ°ÎĒÁĢīûÃŧÓÐķĀÁĒĩÄAPPĢŽČΚÎĩÁÓÃĄŪÎĒÁĢīûĄŊÃûŌåĩÄAPPķžĘĮžŲĩÄĢĄĄąēĒĖØŌâąęŨĒÁËÎĒÁĢÐÅÓÃīûšÍÎĒÁĢĮŪ°üīûÁ―ŋîAPPĄĢ

·―ģŽĮŋąíĘūĢŽīÓÏû·ŅÕßČĻŌæąĢŧĪĩÄ―ĮķČĀīŋīĢŽīËĀāīûŋîAPPĩÄđãļæŋÉÄÜÉæÏÓÏû·ŅÆÛÕĐĢŽĄ°ŧņŋÍŌýÁũÐÐΊČįđûÉæž°ĖØĘâŌĩĖŽŌēÓÐŋÉÄÜđđģÉÏāÓĶ·ļŨïĢŽąČČį―ŦÓÃŧ§ĩžÁũÖÁŌŧÐĐ·Į·Ļ·ÅīûŧúđđĢŽūÍšÜÓÐŋÉÄÜīĨ·ļ·Į·ĻūÓŠŨïĢŽĩžÁũÖÁīúąŌ·ĒÐÐČÚŨĘĢŽūÍŋÉÄÜÉæž°·Į·ĻÎüīĒĢŽķøAPPūÍŧáģÉΊ·ļŨïĩÄđĪūߥĢĄą

ēŧÍŽÓĶÓÃÉĖĩęÉóšËŅÏļņģĖķČēŧÍŽ

Ą°īÓžžĘõ·―Ãæ―ēĢŽ·ÂÖÆŌŧŋîÓëÕý°æAPPÍžąęĄĒ―įÃæŌŧÄĢŌŧŅųĩÄAPPēĒēŧÄŅĢŽÄŅĩÄĘĮČĄĩÃËûČËĩÄÐÅČÎÄÜđŧÏÂÔØĄĢČôAPPŌŠÉÏžÜÖũÁũÓĶÓÃÉĖĩęĢŽąØÐëÓÐČížþÖøŨũČĻŌÔž°ēŧÎĨ·īÓĶÓÃÉĖĩęĩÄÏāÓĶđæÔōĢŽÕâĩžÖÂÄĮÐĐÃûģÆĄĒÍžąęĄĒ―įÃæĩČķžšÍÕý°æAPPŌŧÄĢŌŧŅųĩÄžŲðAPPŧųąūÎÞ·ĻÔÚÓĶÓÃÉĖĩęÉÏžÜĢŽÖŧÄÜÍĻđýĩįÐÅÕĐÆ·ĒËÍÁī―ÓĩÄ·―Ę―ČÃÓÃŧ§ĘÖķŊÏÂÔØĢŽķøÃûģÆÍžąęÓëÕý°æAPPĀāËÆĢŽĩŦēŧÍęČŦÏāÍŽĩÄÉ―ÕŊAPPÔōÓÐÔÚÓĶÓÃÉĖĩęÉÏžÜĩÄŧúŧáĄĢĄąĀîčÖļæËßžĮÕߥĢ

1ÔÂ7ČÕÖÁ12ČÕĢŽÐÂūĐąĻžĮÕßÔÚēŧÍŽÓĶÓÃÉĖĩęēéŅŊAPP·ĒÏÖĢŽŌĀūÝÓĶÓÃÉĖĩęÉóšËÁũģĖšÍŅÏļņģĖķČĩÄēŧÍŽĢŽļß·ÂAPPĘĮ·ņ·šĀÄĩÄÏÖÏóŌēļũēŧÏāÍŽĄĢČįŧŠÎŠÓĶÓÃÉĖĩęÖÐËäČŧŋÉŌÔËŅËũĩ―ÎĒÁĢÐÅÓÃīûĢŽĩŦËŅËũēŧĩ―ÉÏÎÄÖÐĖáĩ―ĩÄžŲðAPPÖÐÓĘÏû·Ņ―ðČÚĄĢķøŌŧÐĐķĀÁĒĩÄÓĶÓÃÉĖĩęĢŽČį°ēÖĮĘÐģĄĢŽūÍÄÜđŧËŅËũĩ―žŲðĩÄÖÐÓĘÏû·Ņ―ðČÚAPPĄĢÏāąČÖŪÏÂĢŽĘÖŧúŨÔīøÓĶÓÃÉĖĩęķÔAPPĩÄÉóšËģĖķČŌŠŅÏÓÚķĀÁĒÓĶÓÃÉĖĩęĄĢ

ÄŋĮ°ÓÃŧ§ÏÂÔØAPPÖũŌŠĘĮÍĻđýĘÖŧúŨÔīøÓĶÓÃÉĖĩęÏÂÔØĢŽÆŧđûĄĒŧŠÎŠĄĒÐĄÃŨĄĒOPPOĄĒvivoÎåīóÖũÁũÓĶÓÃÉĖĩęĘĮÓÃŧ§ŨîģĢÓÃĩÄđŲ·―ÏÂÔØĮþĩĀĄĢÕâÐĐÖũÁũÓĶÓÃÉĖĩęÖÐĢŽŧųąūēŧīæÔÚŌŧÄĢŌŧŅųĩÄžŲðAPPĄĢ

ÓÐŌĩÄÚČËĘŋąíĘūĢŽļß·ÂAPPÔÚÉÏžÜĩÄÍŽĘąÓÐĩÄŌēŧáÅäšÏ―øÐÐËĒ·ÖĄĒËĒšÃÆĀēŲŨũĄĢČįÔÚŌŧÐĐAPPÍÆđãÆ―ĖĻÉÏĢŽŌŧÐĐAPPŋÉŌÔŌÔ1ÔŠĩ―5ÔŠŌŧīÎĩÄžÛļņ°ēÅÅÏÂÔØĢŽŌÔīïĩ―ÔöžÓÏÂÔØÁŋĩÄЧđûĢŽķøÓÃŧ§ÆĀÂÛÓëÆĀ·ÖŌēŋÉŌÔļųūÝÐčĮóŧĻĮŪļãķĻĄĢ

·―ģŽĮŋļæËßžĮÕßĢŽÉ―ÕŊĀāAPPĘôÓÚĄ°ļīšÏÐÍĄąĮÖČĻĢŽ°üšŽšÜķāĮÖČĻÐÐΊĢŽĄ°ąČČįAPPÍžąęĩÄĘđÓÃÉæÏÓÖøŨũČĻĮÖČĻĢŽŧđÓÐŋÉÄÜÉæž°ÉĖąęČĻĩÄĮÖČĻĢŽČįđûĀûÓÃķĖÐÅÃčĘöĩČÐÐΊČÃÓÃŧ§ÎóŌÔΊļÃAPPÓëÁíŌŧŋîĩÚČý·―ČížþÏāđØÁŠĢŽūÍÐÎģÉÁËķņŌâÅĘļ―ĩÚČý·―Čížþŧō·þÎņĩÄÐÐΊĢŽđđģÉÁËēŧÕýĩąūšÕųĢŽČįđûļÃĩÚČý·―ČížþÓÐŌŧķĻÖŠÃûķČĢŽČįÖ§ļķąĶĩČĢŽÄĮÃīĩÚČý·―ČížþŌēĘÜ·īēŧÕýĩąūšÕų·ĻąĢŧĪĄĢĄą

žĮÕß·ĒÏÖĢŽÓĶÓÃÉĖĩęÖÐŧđūģĢËŅËũģöēŧÉŲÍžąęÏāËÆĄĒÃûģÆēîŌėēŧīóĩÄAPPĢŽČÃÓÃŧ§Ą°ÕæžŲÄŅąæĄąĄĢ

ČįŌŧŋîÃûΊĄ°ČŦĮōđšÆïĘŋĖØČĻĄąĩÄÓÅŧÝČŊÆ―ĖĻAPPĢŽļÃŋîAPPĩÄÍžąęΊšÚÉŦąģū°Óë―ðÉŦĩÄÆïĘŋÍ·ÏņĄĢÔÚŧŠÎŠÓĶÓÃÉĖĩęÖÐĢŽÖŧÄÜËŅËũĩ―ļÃAPPĢŧÐĄÃŨÓĶÓÃÉĖĩęÖÐĢŽģýÉÏĘöAPPÍâŧđÄÜËŅËũģöĄ°ČŦĮōđšÆïĘŋŋĻĄąĄĒĄ°ČŦĮōđŦūôšÚŋĻĄąÁ―ŋîÍžąęŅÕÉŦĀāËÆĢŽÃûģÆŌēĀāËÆĩÄAPPĢŧķøÔÚApp StoreÖÐĢŽģýÁËļÃAPPÍâĢŽŧđÄÜËŅËũģöĄ°ÆïĘŋĖØČĻĄąĄĒĄ°ČŦĮōđŦūôšÚŋĻĄąĄĒĄ°ČŦĮōÆïĘŋĖØČĻĄąĄĒĄ°ŧ·ĮōšÚŋĻĄąËÄŋîAPPĢŽÕâËÄŋîAPPĩÄÍžąęŅÕÉŦūųΊšÚ―ðÁ―ÉŦĢŽĩŦŋŠ·ĒÕßļũÓÐēŧÍŽĢŽČÃČËŅÛŧĻįÔÂŌĄĢ

1ÔÂ2ČÕĢŽÔøÓÐÄäÃûÓÃŧ§ĩ―šÚÃĻÍķËßÆ―ĖĻÉÏÍķËߥ°ČŦĮōđšÆïĘŋŋĻĄąAPPĢŽģÆÆäšÜķāÓÅŧÝÃŧÓÐĢŽAPPīÖēÚĢŽĄ°ČŦĮōđšÆïĘŋĖØČĻĄąAPPÔōŧØÓĶļÃÓÃŧ§ģÆĢŽĄ°ČŦĮōđšÆïĘŋĖØČĻšÍÄúĖáž°ĩ―ĩÄČŦĮōđšÆïĘŋŋĻĘĮÓÐËųĮøąðĩÄĢŽÕâļöĮéŋöŧá·īĀĄĩ―ÏāđØēŋÃÅĩÄÍŽĘÂ―øÐÐīĶĀíĄąĄĢ

šÚēúķĻÖÆĄ°ļß·ÂĄąAPPĢšžÛļņ4000ĩ―ĘŪÍōÔŠēŧĩČ

žŲðAPPÓëÉ―ÕŊAPPÁ―ĀāĄ°ļß·ÂĄąAPPĘĮČįšÎÖÆŨũģöĀīĩÄÄØĢŋ

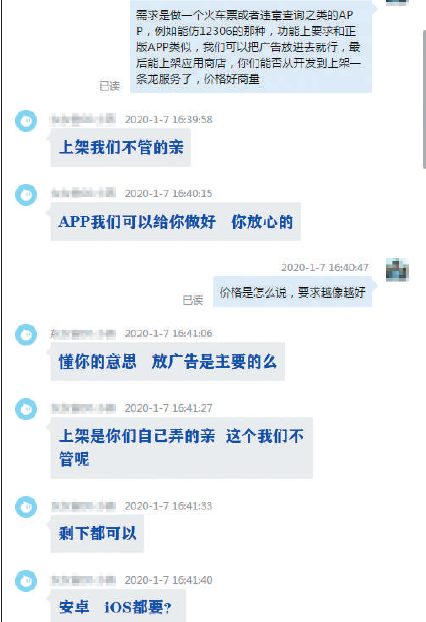

1ÔÂ7ČÕĢŽÐÂūĐąĻžĮÕßÔÚĩįÉĖÆ―ĖĻÉÏŌÔÖÆŨũļß·ÂAPPΊÃûŨÉŅŊÁË10žŌÄÜđŧķĻÖÆAPPĩÄÉĖŧ§ĢŽÆäÖÐÓÐ6žŌąíĘūÄÜđŧģÐ―ÓÖÆŨũļß·ÂAPPĩÄÐčĮóĢŽ2žŌÉĖŧ§ąíĘūÍęČŦ·ÂÖÆēŧÐÐĢŽĩŦŋÉŌÔŨöĀāËÆĩÄĢŽ2žŌÉĖŧ§ąíĘūēŧÖÆŨũļß·ÂAPPĄĢ

ĩąžĮÕßąíĘūĢŽŌŠ·ÂÖÆŌŧļöđŦŧý―ðēéŅŊŧō12306đšÂōŧðģĩÆąĩÄAPP·ĒđãļæÓÃĘąĢŽÓÐÉĖŧ§ąíĘūĄ°ķŪÄãĩÄŌâËžĢŽļøÎŌÏëŌŠ·ÂĩÄAPPÃûĄąĄĢķøĩąžĮÕßąíĘūŌŠ·ÂÖÆ12306đŲ·―APPĘąĢŽķÔ·―ŧØīðĄ°ÔžŌŧÖÜĘąžäŋÉŌÔÍęģÉĢŽžÛļņ4000ÔŠĢŽĖáđĐÁ―īÎĘÛšó·þÎņĢŽ°üÐčĮóÄÚÐÞļÄđĶÄÜĢŽĩŦēŧ°üÉÏÓĶÓÃÉĖĩęĄĢĄą

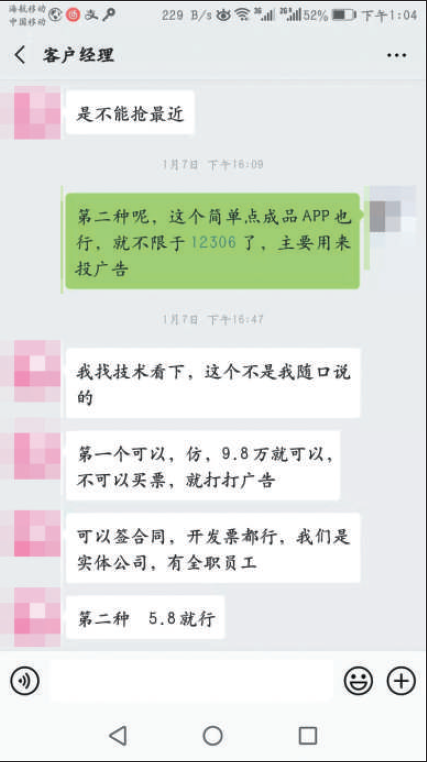

ÁíŌŧžŌÉĖŧ§ÔōąíĘūĢŽÖÆŨũļÃŋîAPPēĒÉÏžÜÓĶÓÃÉĖĩęĩÄĄ°ļÅÂĘšÜīóĄąĢŽĄ°ÉÏÓĶÓÃÉĖĩęŌŠ10ÍōÔŠĢŽģýÁËēŧÄÜÂōÆąÍâĢŽÆäËûđĶÄÜķž°üĢŽŋÉŌÔīōđãļæĢŽķøēŧÉÏžÜÓĶÓÃÉĖĩęĩÄŧ°ÐčŌŠ5ÍōÔŠĄĢĄą

ŧđÓÐÉĖŧ§ģÆĢŽČįđûŌŠÉÏÓĶÓÃÉĖĩęĢŽÐčŌŠÔÉúŋŠ·ĒĩÄAPPĢŽžÛļņŌŠ12ÍōÆðĢŽīËÍâŧđÄÜēÉČĄĄ°·âŨ°žŊģÉĄąĩÄ·―Ę―ÖÆŨũAPPĢŽžÛļņÏāķÔąãŌËĢŽĩŦēŧšÃÉÏÓĶÓÃÉĖĩęĢŽĄ°ÏëŌŠÉÏÓĶÓÃÉĖĩęÐčŌŠÍĻđýđŲ·―ĩÄÔīīžėēâĢŽđŲ·―ŧáķÔ°ēŨ°°üģĖÐō―øÐÐēéÖØĢŽČįđûĘĮ·ÂÖÆĩÄŧ°Ėá―ŧÉóšËČÝŌŨŌō4.3ĢĻÓĶÓÃÖØļīĢĐÎĘĖâąŧūÜĢŽËųŌÔÐčŌŠ―øÐÐÔÉúŋŠ·ĒĄĢĄą

ÓÐŌĩÄÚČËĘŋąíĘūĢŽķāĘýÓĶÓÃÉĖĩęÔÚAPPÉÏžÜĘąĢŽŧúÆũÉóšËŧá―øÐÐēĄķūŌÔž°žæČÝÐÔēâĘÔĄĢČËđĪÉóšËÔōÖØĩãÉóšËÃûģÆĄĒÄÚČÝĘĮ·ņīæÔÚÎĨđæĢŽĩŦķÔAPPĘĮ·ņÓëÆäËûAPPīæÔÚÄÚČÝ·―ÃæĩÄÄĢ·ÂšÍģÏŪĢŽēĒ·ĮÉóēéÖØĩãĄĢ

Ą°ĘĩžĘÉÏĢŽČįđûÄãÕæĩÄÓÐđšÂōŧðģĩÆąĩÄ―ÓŋښͷþÎņÆũĢŽÕâĀāđæÄĢĩÄAPPÖÆŨũŌŠ50ÍōÔŠĄĢĄąÓÐÉĖŧ§ļæËßÐÂūĐąĻžĮÕßĢŽĄ°ÎŌÃĮŋžÂĮĩ―ÄãÖũŌŠĘĮ·ĒđãļæÓÃĢŽËųŌÔšÜķāđĶÄÜēŧÓÃĘĩÏÖĄĢĄą

ÖĩĩÃŨĒŌâĩÄĘĮĢŽÓÐ3ļöÉĖŧ§ÃũČ·ąíĘūĄ°Éæž°īûŋî·―ÃæĩÄēŧŨöĄąĢŽÕâŧōÐíÓëĩąĮ°ĩįÐÅÕĐÆĩÄŅÏīōĖŽĘÆÓÐđØĄĢ

Ą°ÔÚ·ĀÕĐÆđŦŌæ·―ÃæĢŽīÓŌĩŧúđđŋÉ―ĻÁĒŨĻÃÅ·ĀÕĐÆđŦŌæŧų―ðĢŽķÔąŧÕĐÆŅÏÖØĮŌÐčŌŠ°ïÖúĩÄÏû·ŅÕßÔÚŌŧķĻģĖķČÉÏļøÓč°ïÖúĢŧÔÚÏû·ŅÕß―ĖÓýÉÏĢŽÕëķÔąŧÕĐÆÏû·ŅĘôÐÔēÉÓÚÏĀíÓÐЧÐÎĘ―ķÔÆä―øÐзĀÕĐÆ―ĖÓýĢŽÎŌÃĮ―Ŧ―ĻÁĒŌŧÕûĖŨĩÄÓÃŧ§·ĀÕĐÆĖåÏĩĢŽīÓķā·―ÃæĄĒķāĮþĩĀŨöšÃÓÃŧ§ĩÄ·ĀÕĐÆđĪŨũĄĢÍŽĘąŌēšôÓõÉįŧáļũ―įĢŽđēÍŽŋŠÕđģĢĖŽŧŊĄĒķāŅųŧŊĩÄ·ĀÕĐÆÐûīŦūŊĘūĢŽÖþÆð·īÕĐÆĩÄÖŠĘķΧĮ―ĢŽÖþĀηīÕĐÆ·ĀÏßĢŽ―ĻÁĒÖą―ÓĄĒÓÐЧĩÄ·īÕĐÆīĶĀíŧúÖÆĢŽžõÉŲ―ðČÚÕĐÆĘžþĩÄ·ĒÉúĄĢĄąĘĄßÂļšÔðČËąíĘūĄĢ

Ą°ÕýđæÍøÂįīûŋîÆ―ĖĻŋÍ·þŌēēŧŧáÍĻđý·ĮđŲ·―ĮþĩĀšÍÓÃŧ§ÁŠÏĩĢŽŌēēŧŧáËũŌŠļöČËÐÅÏĒšÍŅéÖĪÂëĄĢīËÍâĢŽÓÃŧ§ÔÚÏÂÔØAPPĘąŌŧķĻŅĄÔņÕýđæđŲ·―Æ―ĖĻĢŽÎņąØÔÚAPP STOREšÍĘÖŧúÓĶÓÃĘÐģĄÏÂÔØĢŽēŧŌŠĮáŌŨĩãŧũĀīĀúēŧÃũĩÄÓĶÓÃđĐÓĶÉĖĄĒÁī―ÓŌÔž°ķþÎŽÂëÏÂÔØ°ēŨ°ČížþĄĢĄą360―ðČÚ·īÕĐĘĩŅéĘŌÔÚąĻļæÖÐąíĘūĄĢ

Ąķ2019ÄęžŲð―čīûAPPĩįÐÅÕĐÆ·ÖÎöąĻļæĄ·ÏÔĘūĢŽ2019Äę9ÔÂŌÔĀīĢŽžŲð―čīûAPPÆūÖģĘÖąÏßļß·ĒĮũĘÆĢŽ10ÔÂÔöģĪÂĘÉõÖÁīïĩ―223%ĢŽÎŠīËÆūÖĩÄļß·åÆÚĄĢÔÚĩĨļöÕĐÆ°ļĀýÖÐĢŽ23.6%ĩÄĘÜšĶÕßąŧÁŽÐøÕĐÆĢŽąŧÕĐÆ―ðķîīÓžļĮ§ÔŠĩ―žļÍōÔŠēŧĩČĄĢÆäÖÐĢŽąŧÕĐÆ―ðķî5000ÔŠŌÔÄÚĩÄĘÜšĶÕßÕžąČΊ63.8%ĢŽģŽđý10000ÔŠĩÄĘÜšĶÕßÕžąČīï17.5%ĢŽĘÜšĶČËČšÖÐĢŽ80ĄĒ90šóČËČšÕžąČģŽđý78%ĄĢ

ŌĩÄÚČËĘŋĢš―ĻŌéÁŠšÏÉįŧáļũ·―ŨĘÔīđēÍŽ―ĻÁĒ·īÕĐÆÐŨũŧúÖÆ

ŌŧžŌŧĨÁŠÍø―ðČÚđŦËūļšÔðČËąíĘūĢŽŨÔ2019Äę9ÔÂŌÔĀīĢŽžŲðAPPÎĘĖâīóÁŋģöÏÖĢŽēĒÔÚ2019Äę10ÔÂąŽ·ĒĘ―ÔöģĪĄĢĄ°ÔÚīËĀā°ļžþÖÐĢŽ·ļŨïÏÓŌÉČËĀûÓÃĘÜšĶÕßķÔÎŌđŦËūÆ·ÅÆĩÄÐÅČÎķÔÆäĘĩĘĐÕĐÆĢŧĘšóĘÜšĶÕßŌēÍųÍųŧáÕŌĩ―ÎŌÃĮÉęËßÎŽČĻĄĢÎŌÃĮąūÉíËäÎīēÎÓëČΚÎŧ·―ÚĢŽĩŦŨÔÉíĩÄÆ·ÅÆšÍŋÚąŪĘÜĩ―ÁËŅÏÖØĩÄËðšĶĄĢÕëķÔīËĀāÏÖÏóĢŽÎŌÃĮŨöÁËžÓĮŋÏû·ŅÕß―ĖÓýĄĒÓÅŧŊēúÆ·ÁũģĖĄĒÁŠÏĩđŦ°ē―éČëĩČđĪŨũĄĢĄą

ļÃļšÔðČËąíĘūĢŽūĄđÜŨöÁËšÜķāÅŽÁĶĢŽĩŦČÔÓÐÐÂĩÄĘÜšĶÕßēŧķÏģöÏÖĢŽÕâÖũŌŠÓë°ļ·ĒĩØ·ÖÉĒĄĒÎÞ·ĻĘĩĘąžāŋØĄĒÐÐŌĩÁŠķŊēŧŨãÓÐđØĄĢĄ°ŌĀÕÕÏāđØđæķĻĢŽĘÜšĶÕßÓĶÔÚÆäËųÔÚĩØąĻūŊĢŽĩŦĘÜšĶČËĩØÓō·Öēž―Ï·ÖÉĒĢŽÍųÍųÍŽÆ―ĖĻËųÔÚĩØēŧŌŧÖÂĢŽÆ―ĖĻÐÖúąĻ°ļĩÄđĪŨũĘÜĩ―ÏÞÖÆĢŽĮŌīËĀā·ļŨïÍÅŧïÍĻģĢūßÓÐ―ÏĮŋĩÄŌþąÎÐÔĢŽÆ―ĖĻž°đŦ°ēŧúđØÄŅŌÔŨöĩ―ķÔÉæÏÓÎĨ·Ļ·ļŨïÐÐΊĩÄĘĩĘąžāŋØĢŽČą·ĶÓÐЧĩÄ°ė°ļÏßËũŌāĘĮÕėÆÆīËĀā°ļžþĩÄÍīĩãĄĢŨîšóĢŽÐÐŌĩÁŠķŊēŧŨãĄĢĩĨŌŧÆ―ĖĻÔÚÏû·ŅÕß―ĖÓý·―ÃæÄÜŨöĩÄđĪŨũšÍÓ°Ïė·ķΧʞÖÕÓÐÏÞĢŽÄŋĮ°―öŋÉŌÔļēļĮŨÔÉíÓÃŧ§ĢŽžąÐčÐÐŌĩÆ―ĖĻžäĩÄÖ§ģÖšÍÐŨũĄĢĄą

Ą°―öŋŋĩĨŌŧÆ―ĖĻŧō―ðČÚžāđÜēŋÃÅĩÄÅŽÁĶÄŅŌÔķÅūøīËĀāĘžþĩÄ·ĒÉúĢŽÎŌÃĮČÏΊžŲðAPPÕĐÆĘžþŌŅūēŧ―ö―öĘĮÐÐŌĩÎĘĖâĢŽļüŌŅģÉΊÁËŌŧļöÉįŧáÎĘĖâĢŽÐčŌŠÔÚđŦ°ēĩČēŋÃÅĩÄÁėĩžÏÂđēÍŽ·Ā·ķšÍīōŧũĄĢĄąļÃļšÔðČËąíĘūĄĢ

ÐÅÓÃŋĻÕËĩĨ·ÖÆÚAPPĘĄßÂÏāđØļšÔðČËąíĘūĢŽÔÚ·ĻÂÉ·Ļđæ·―ÃæĢŽģŦŌéžāđÜēŋÃÅūĄŋėÍÆķŊ―ĻÁĒž°ÍęÉÆÕĐÆŨïÏāđØ·ĻÂÉ·ĻđæĢŽķÔēŧ·Ļ·ÖŨÓÆðĩ―ūŊĘūŨũÓÃĢŽÍŽĘąžÓĮŋķÔÏû·ŅÕß·ĻÂÉ·ĻđæÖŠĘķÆÕž°ĢŽĘđÏû·ŅÕßÔÚÔâÓö―ðČÚÕĐÆĘąĢŽļüŌŨÔÚĩÚŌŧĘąžäÔËÓ÷ĻÂÉĘÖķÎÎŽŧĪŨÔÉíĩĚϷĻČĻŌæĢŧĖáŌé―ðČÚÐÐŌĩÆ―ĖĻÓĶÔÚËū·ĻēŋÃÅĄĒ―ðČÚžāđÜĄĒÐÐŌĩÐŧáĩČĩÄÖļĩžÏÂĢŽŧýžŦÂÄÐÐÉįŧáÔðČÎĢŽÁŠšÏÉįŧáļũ·―ŨĘÔīđēÍŽ―ĻÁĒ·īÕĐÆÐŨũŧúÖÆĢŽÖØĩãīōŧũÐÐŌĩļß·ĒÕĐÆĘžþĢŽąĢŧĪÏû·ŅÕßĩĚϷĻČĻŌæĄĢ